1.容缺办理涉税费事项及可容缺资料清单

2.什么是取消报送和留存备查

取消报送:指现有文件规定纳税人办理税费事项时需报送的资料改为无需报送。

留存备查:是指现有文件规定纳税人办理税费事项时需报送的资料改为资料留在纳税人处存档保管,以备税务机关事后核查。

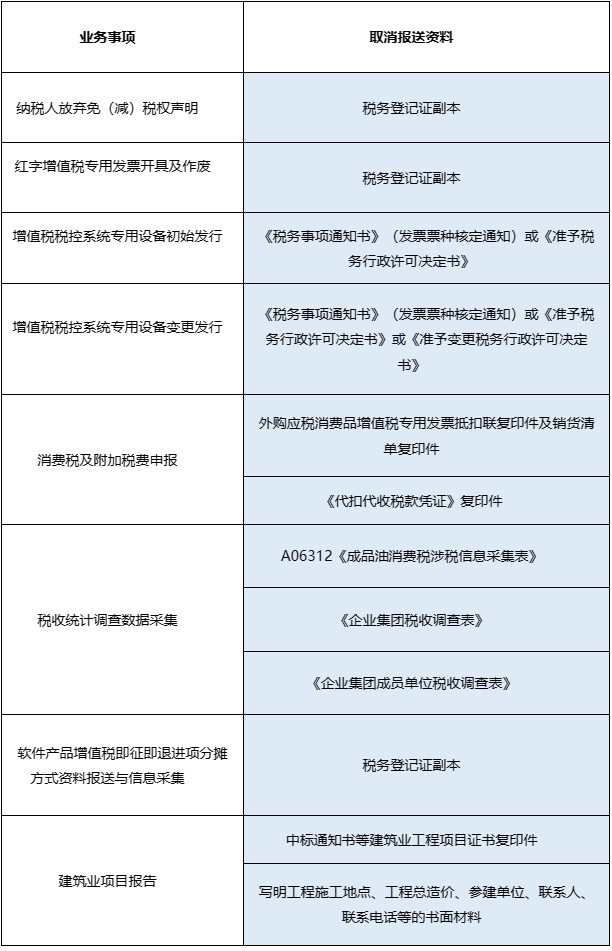

3.取消报送涉税费资料清单

4.改留存备查涉税费资料清单

自然灾害损失证明材料(适用于其他自然灾害受灾减免个人所得税) |

来源:中国税务报

1.容缺办理涉税费事项及可容缺资料清单

2.什么是取消报送和留存备查

取消报送:指现有文件规定纳税人办理税费事项时需报送的资料改为无需报送。

留存备查:是指现有文件规定纳税人办理税费事项时需报送的资料改为资料留在纳税人处存档保管,以备税务机关事后核查。

3.取消报送涉税费资料清单

4.改留存备查涉税费资料清单

自然灾害损失证明材料(适用于其他自然灾害受灾减免个人所得税) |

来源:中国税务报

关注我们